開発の分析医療消耗品業界

市場の需要は強く、将来の発展の可能性は非常に大きい。

キーワード:医療消耗品、人口高齢化、市場規模、地域化動向

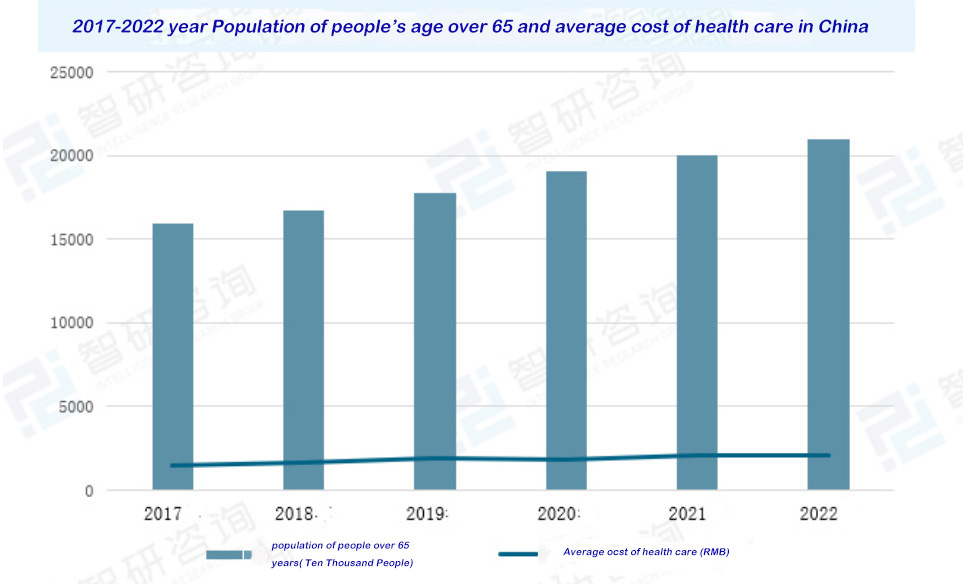

1. 開発背景:需要と政策の文脈において、医療消耗品徐々に発展しています。急速な経済成長に伴い、人々の生活水準は徐々に向上し、人々は健康問題にますます関心を寄せ、医療費にますます多くのお金を費やしています。国家統計局によると、医療費は2017年の1451元から2022年には2120ドルに増加しました。同時に、我が国では高齢化が進み、医療に対する需要が高まっています。データによると、65歳以上の人口も増加傾向にあり、1億5961万人から2億978万人に増加しています。需要の緩やかな増加は医療機器の継続的な増加を促し、医療消耗品の市場規模は徐々に拡大していくでしょう。

医療産業は人々の生命と安全に関わるものであり、国の発展過程において常に重要な産業であった。しかし近年、一部の医療消耗品の価格高騰や過剰使用といった問題が頻繁に発生し、医療消耗品市場は混乱状態にある。標準化の潮流は秩序正しく発展しており、国は医療消耗品産業を監督するための一連の措置を講じている。

| 医療消耗品業界に関する関連政策 | |||

| 公開日付 | p出版部門 | pポリシー名 | ポリシーの内容 |

| 2023/1/2 | 中華人民共和国政府 | 医薬品の集中調達分野における知的財産権保護の強化に関する意見 | 大量調達を計画している大規模かつ注目度の高い医薬品および医療消耗品のうち、知的財産権リスクを伴う製品に焦点を当てる。 |

| 2022/12/15 | 中華人民共和国国家発展改革委員会 | 第14次五カ年国内需要拡大戦略実施計画 | 医薬品および医療消耗品の集中調達を全面的に実施し、医療サービスの価格形成メカニズムを改善し、医師の複数拠点診療の促進を加速する。総合医療サービスの発展を奨励し、専門医療などの細分化されたサービスの有効供給を増やす。医療サービスを最適化し、医療産業を発展させる。 |

| 2022年5月25日 | 中華人民共和国政府 | 医療・保健制度改革を深化させるための主要課題 | 国レベルでは、脊椎関連の高付加価値医療消耗品の一括調達を集中的に実施した。消費量が多く、国外での購入額も多い医薬品消耗品については、各省に対し、少なくとも共同調達を実施するか、参加するよう指導する。医薬品および高付加価値医療消耗品のネットワーク回収率を向上させるため、数量を定めた集中調達を実施する。 |

2. 開発状況:医療消耗品は広く使用されており、市場規模は継続的に成長している。

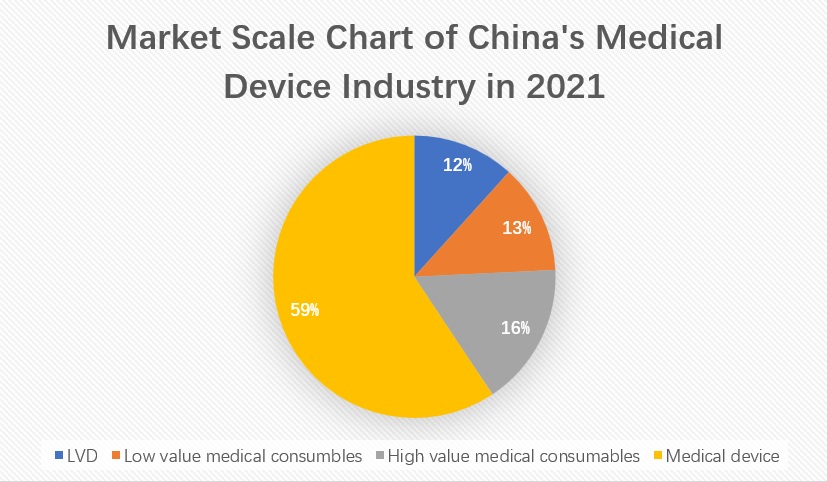

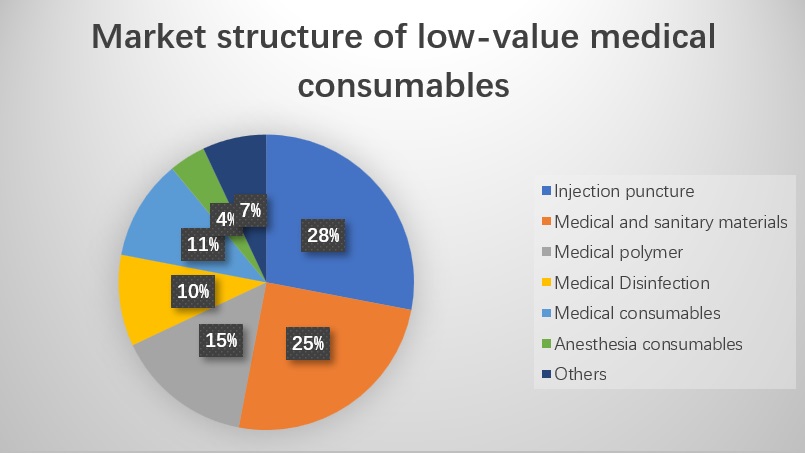

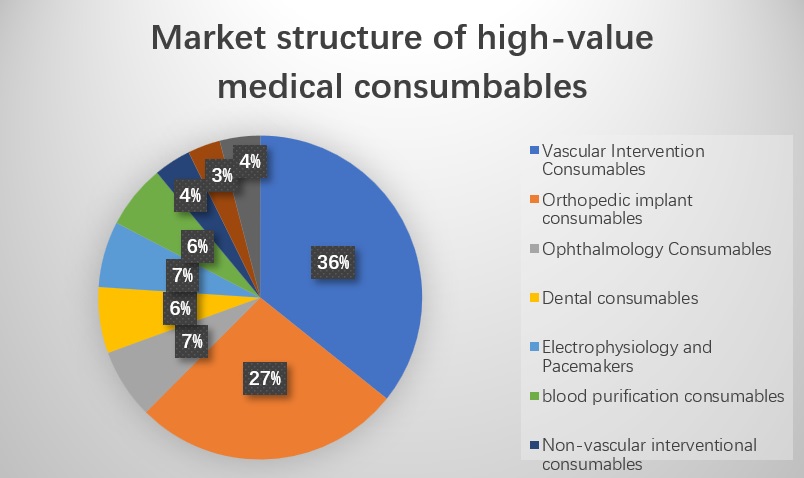

我が国では医療消耗品の種類と量が非常に多いため、現時点では医療消耗品の統一的な分類基準は存在しません。しかし、実際の使用における医療消耗品の価値に基づいて、一般的には低価格医療消耗品と高価格医療消耗品に分類できます。低価格医療消耗品は価格は比較的低いものの、使用量は比較的多く、患者の生命に関わる利益と密接に関係しています。低価格医療消耗品の市場構造の観点から見ると、医療消耗品、注射針また、医療衛生用品が50%以上を占め、そのうち注射穿刺用品が50%以上を占めています。比率は28%で、医療衛生用品の割合は25%です。しかし、高付加価値医療消耗品は価格面で優位性はありませんが、安全性に関する要求が厳しく、臨床現場で広く使用されています。高付加価値医療消耗品の割合から判断すると、血管インターベンション消耗品が35.74%で市場最高位、次いで整形外科インプラント消耗品が26.74%、眼科消耗品が6.98%で3位となっています。

中国の医療消耗品市場構造

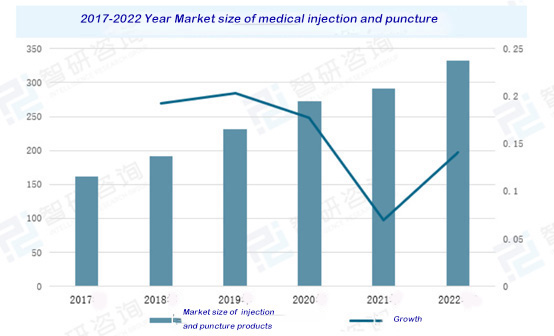

現在、注射・穿刺用医療消耗品は、輸液用、穿刺用、看護用、専門用、消費者用に分類され、その用途は非常に広範です。穿刺用製品の需要は徐々に増加しており、将来の発展の可能性は非常に大きく、市場規模は着実に成長傾向を示しています。統計によると、2021年の中国の医療用注射・穿刺用製品の市場規模は291億元に達し、2020年と比較して前年比6.99%増加しました。2022年も成長傾向が続き、14.09%の成長率で332億元に達すると予想されています。

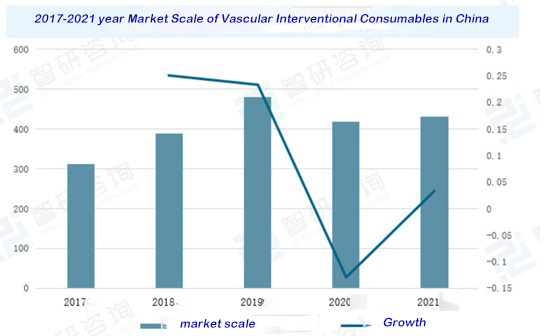

血管インターベンション用消耗品血管インターベンション手術で使用される高価な消耗品を指し、穿刺針、ガイドワイヤー、カテーテルなどの消耗品を使用して、血管を介して病変部に導入し、低侵襲治療を行います。治療部位に応じて、心血管インターベンション消耗品、脳血管インターベンション消耗品、末梢血管インターベンション消耗品に分類できます。統計によると、2017年から2019年にかけて、中国の血管インターベンション消耗品の市場規模は徐々に拡大しましたが、2020年には市場規模は縮小しました。これは主に、これらの年に国が高価な医療消耗品である冠動脈ステントの集中調達を組織したため、製品価格が下落し、結果として市場規模が91億元減少したことによるものです。 2021年の中国の血管インターベンション消耗品の市場規模は432億元に達する見込みで、2020年よりも増加率は小さく、3.35%増となる。

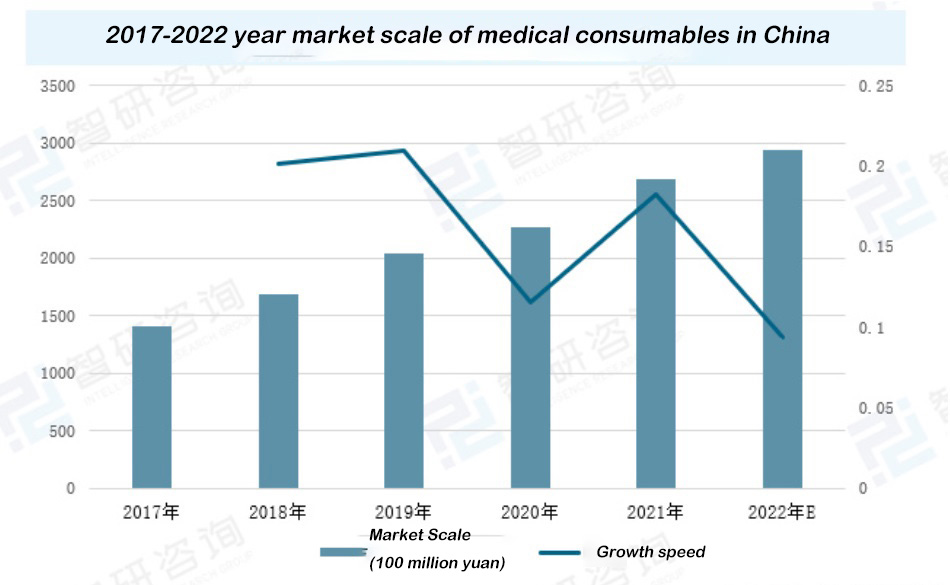

近年、下流需要の影響を受け、市場規模は医療消耗品医療消耗品市場は、2017年の1404億元から2021年には2690億元へと年々増加しています。今後、高齢化が進むにつれて、さまざまな慢性疾患の発生率が増加すると予想されます。医療機関の数と入院患者数は年々増加しており、診断と治療を受ける患者、特に入院患者の膨大な基盤は、医療消耗品産業の発展に大きな市場空間をもたらしています。2022年には、医療消耗品市場規模は2942億元に達し、2021年から9.37%増加します。

3. 企業構造:医療消耗品関連企業の粗利益率は比較的高く、市場競争は比較的激しい。

世界人口の自然増加、人口の高齢化、そして発展途上国の経済成長に伴い、世界の医療機器市場は長期的に成長を続け、関連企業による医療機器の生産と販売も増加し続けるだろう。

4.発展動向:国内代替プロセスが加速しており、医療消耗品は発展の黄金期を迎えている。

1. 下流産業の需要の影響を受け、医療消耗品は急速な発展を遂げた。

中国の医療・保健サービスの発展に伴い、医療消耗品は医療サービスにおいてますます重要な役割を担うようになっています。医療消耗品は、検査の安全性を向上させ、医療機器による医師と患者間の疾病の蔓延を防ぐだけでなく、使い捨て手術キット、埋め込み型高付加価値消耗品など多くの製品が重要な影響力を持っており、その品質と安全性は患者の健康と生命に関わっています。近年、人口の高齢化、消費の高度化、新医療改革による支払い能力の向上に伴い、病院の数と医療スタッフの増加は市場の需要に追いついていません。供給不足は、現在の「医師の診察を受けるのが難しい」という問題の主な矛盾となっており、中国の医療産業全体の力強い発展に伴い、医療消耗品産業は発展の黄金期を迎えています。

2. 国内代替の傾向は明らかである

近年、我が国は国内医療機器の開発を促進する政策を頻繁に公布しており、国内医療機器企業は黄金期を迎えています。医療機器の重要な市場セグメントである高付加価値医療消耗品は、長年の急速な発展を経て、幅広いカテゴリーを網羅しています。しかし、国内市場の大部分は依然として長らく輸入品に支配されており、高付加価値医療消耗品の市場シェアの大部分は外国メーカーが占め、国内製品はごく一部しか一定の地位を占めていません。このため、国は業界の発展を促進するための一連の政策を打ち出しました。例えば、集中調達政策の推進により、国内のリーディング企業は市場シェアを急速に拡大できるだけでなく、流通チャネルの優位性を確保し、医師の信頼を獲得することができます。これは、今後より多くの新製品が病院に導入されるための良好な基盤を築いています。国内消耗品もまた、発展の春を迎え始めています。

3. 業界の集中度がさらに高まり、企業の研究開発投資が強化された。

国家の大量調達政策の影響を受け、医療消耗品の価格は徐々に下落している。これは国内大手企業にとって製品価格面で有利である一方、生産能力や供給能力の面でも有利となっている。しかし、中小企業にとっては大手企業との競争が困難になり、業界の集中度がさらに高まっている。加えて、多くの高額医療消耗品の落札価格が大幅に下落したことで、国内企業の業績に短期的な圧力がかかっている。多くの企業は新たな収益成長の源泉を求めて、研究開発投資を継続的に増やしている。

投稿日時:2023年3月16日